北見市の事例を挙げて「新庁舎整備が財政破綻を招く」と煽るのは間違い!

10日ほど前にお会いした市民から、「鎌倉市も新庁舎をつくると北海道の北見市のような財政難に陥るのではないですか?」と聞かれて「元々の財政状況が全く違います」と答えたのですが、何かのビラかSNS情報を目にされていたようで「でも、物価高騰だから、やっぱり心配だわ」と言われました。

気になったので調べたところ、

①北見市は、市の成り立ちも元々の財政状況も鎌倉市とは全く異なり、例に挙げること自体が不適当

②北見市の財政難の理由は新庁舎建設というよりは合併のツケである ― ことが確認できたので、報告します。

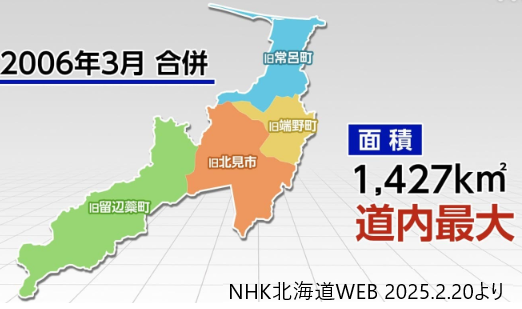

合併で面積が北海道内で一番大きくなった北見市

北見市は「平成の大合併」の最中の2006年3月に旧北見市と旧端野町、旧常呂町、旧留辺蘂町の3つの町が合併して誕生しました。面積は1,427㎢と道内で最大です(40㎢の鎌倉市の約36倍の面積ですが、人口は鎌倉市の7割弱の11万7千人)。

このため、市が管理する上下水道や道路が膨大な長さになるなど、合併以来19年間、インフラの維持や管理の負担が市財政に重くのしかかっています。

公共施設も、市の面積が広く、合併前の拠点をなくしづらいこともあって統廃合が進まず、人口が札幌市の18分の1の北見市の体育館の数は14(札幌市も14)、図書館数は8(札幌市は12)もあり、維持・管理・更新しなければならない公共施設の数の多さも財政を圧迫しています。

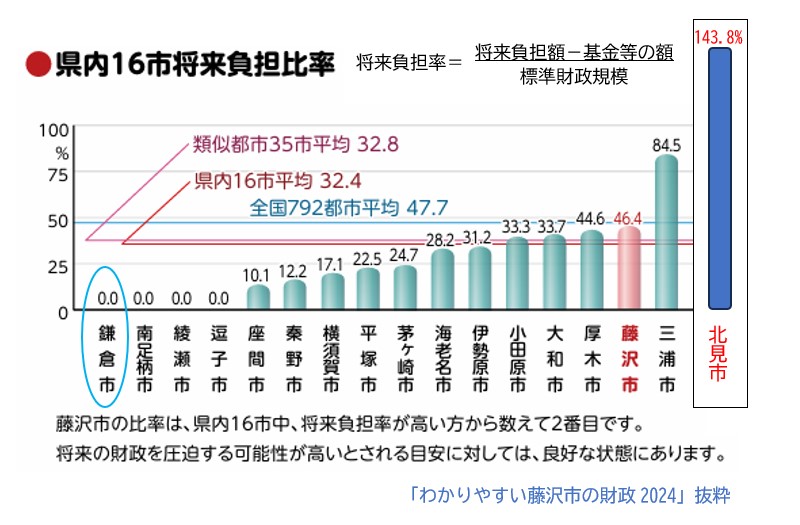

財政の健全度を診断する指標は鎌倉市と大きく異なる

北見市は、2025年度から3年間で毎年度最大30億円の予算を縮減する「財政健全化計画」を策定して25年度予算編成に臨みましたが、新たに15億円の財源不足が判明し、予算案審査の定例議会の開会を1週間延期する事態に至り、財政難が大きく報道されたようです。

財政の健全度を診断する指標で見てみましょう。

北見市は、借金返済額の割合を示す「実質公債比率」(一般会計・特別会計・下水道事業会計などの諸会計が負担する実質的な負債額の「標準財政規模」に対する比率)が、2017年度以降における合併特例債などの元利償還金の増加などを受けて、2022年度11.1%、23年度11.8%となりました(法が定める早期健全化基準は25%)。

これに対し、鎌倉市の2022年度の実質公債比率は1.0%であり、県内の市の中で最も低い値です(新たな借入れに十分な余力を有していることを意味する)。

当然ながら、北見市は財政規模に対する借金残高の割合を示す「将来負担比率」も高止まりの状況が続いており、2022年度143.8%、23年度147.8%(道内で夕張市の220.7%についで高い)でした。

鎌倉市の将来負担率は2022年度決算でマイナス28.7%です(マイナスなので下記のグラフではゼロになっている)。

新庁舎整備が進捗したら変わるか?

「今はそうでも、新庁舎整備事業と深沢の土地区画整理事業が進捗すれば借金が増え、将来負担率も危機的な水準になるのではないか」という指摘が聞こえてきそうです。

しかし、2023年12月議会では財政課長が、

「現在、一般会計分の市債の残高は300億円を切ろうとしている段階だが、今後借入れが増えていくとすると、新庁舎整備と土地区画整理事業に対する借入れが重なった時期がピークで、市債の残高は500億円を一時的に上回るのではないかと見込んでいる。

2022年度末現在の決算時点での将来負担比率の算定フローの中にピーク時の残高500億円という数値を代入して計算すると、将来負担比率はおよそ23.9%という値になる」と説明しています。

あくまで算定フローに落とし込んだ試算であり、物価や労務費の高騰前の2022年度末決算時点の話ではありますが、23.9%という数字であれば、県内16市のグラフとの比較で見ても、危機感を呼び起こす数値とは到底言えないでしょう。

要するに、北見市と鎌倉市とでは財政状況が著しく異なり、北見市を引き合いに出して危機感を煽ることは、そもそも不適当なのです。

北見市の財政難の理由、背景は?

『北見市財政健全化計画』(2024年11月)には、計画策定に至った背景として、

・旧合併特例法の特例措置による恩恵として、旧1市3町ごとに算定した普通交付税の額が保障される「合併算定替」があったのが、2021年度から単独の市としての「一本算定」へ移行して地方交付税が減少するなど、合併自治体としての国からの優遇措置が順次終了したことで厳しい財政状況に直面することになった。

・近年の急激な物価高騰や労務単価の上昇に伴い、あらゆる経費が顕著に増加し、公共施設の維持管理などを含む、市政運営のため経常的に必要な経費を賄うことが困難になった。

―ということがあがっています。

また、NHK北海道WEB(2025.2.20)は、

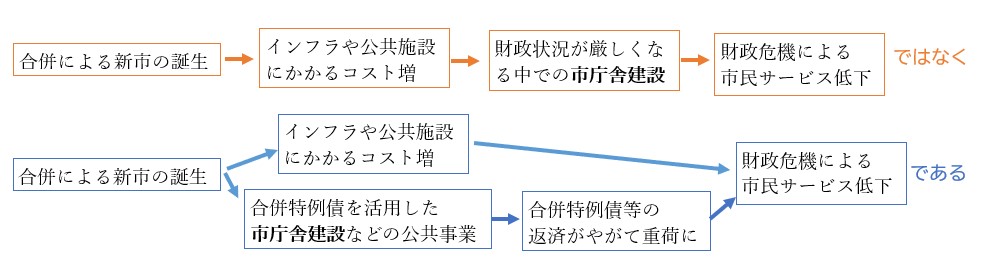

「市は合併を行った後、国の交付税が優遇される合併特例債などを活用して、市役所の新庁舎の建設をはじめ、中央図書館や武道館の新設など、大規模な公共事業を進めてきました。

一方で、一定の痛みを伴う組織の再編や施設の統廃合などは十分に進んでいないという実態があります。市町村合併の本来の目的である「行政のスリム化」が果たされていないと言わざるを得ない状況です。

いわば、合併後の19年分のツケが回ってきたと言える、北見市の今の状況。」と分析しています。

ここまで見てきて、北見市の財政難に陥ったのは「市庁舎に118億円もの建設費をかけたための借金のせい」という指摘は、一部分だけを切り取ったものであることが明らかだと思います。より正確に、あるいは全体を捉えていえば、NHK北海道の分析のように「合併のツケ」なのです。

なぜなら、国が促す合併にはアメとムチの両面があるからです。

市町村合併は、行財政基盤の強化やコスト削減により持続可能な自治体経営が図れると考えて進められるのが一般的ですが、もっと端的に、合併特例債を活用したいがために合併に踏み切るという側面もあります。

≪ 合併特例債 ≫

合併特例債は、合併した市町村が新しいまちづくりのために『新市建設計画』に基づき実施する事業のうち、特に必要と認められる事業に対する財源として借入することができる地方債(借入金)のことで、事業費の95%(充当)まで借入れることができ、毎年度返済する元利償還金の70%を国が負担(普通交付税による措置)してくれます。

残りの30%については自治体に返済の義務があり、また合併特例債の発行は「2005年までに合併した自治体は10年間」というように年限が定められていますが、自治体にとっては大変有利な財源です。北見市の市庁舎も合併特例債を使っており、市の実際の持ち出しは118億円の一部です。

一方、合併の「ムチ」について言えば、合併による税収増や財政の健全化、行政のスリム化が期待ほど得られない場合、合併特例債の返済は自治体の財政に大きな負担となります。合併後年月が経ち、合併自治体としての国からの優遇措置が先細る段階になれば尚更です。北見市の現状はこれに該当しそうです。

整理すると、

ということになるでしょう!以上のことから、新庁舎建設で北見市が財政難に陥ったと短絡的に言うのも、やはり間違いなのです。